Para financiar um imóvel com total segurança, o planejamento financeiro inicial é essencial.

Muitas pessoas buscam a casa ideal antes da hora.

Descobrir o seu real poder de compra deve ser o primeiro passo.

Assim, o comprador evita frustrações no mercado imobiliário.

Entender as regras do banco garante uma negociação mais tranquila.

Sendo assim, conheça os limites do seu orçamento agora.

Dessa forma, a compra se torna um processo lógico e seguro.

O Erro Mais Comum no Mercado Imobiliário

Sair para ver casas sem saber o limite de crédito é ruim.

Isso gera falsas esperanças para toda a família.

O cliente encontra o lar perfeito nas visitas.

Depois, o banco nega o valor do crédito.

Portanto, a ordem dessas ações está totalmente errada.

O certo é inverter esse processo de busca.

Primeiro, veja quanto o banco libera para o perfil. Depois, escolha a casa ideal com base nisso.

Afinal, o crédito bancário não envolve qualquer emoção.

Ele é baseado apenas em cálculos e gestão de risco.

A Regra do Poder de Compra

A aprovação de crédito exige muita clareza financeira.

O comprador precisa saber o limite de empréstimo.

Além disso, deve conhecer o valor exato da parcela.

A renda familiar total deve pagar essa conta mensal.

Contudo, a parcela não pode sufocar o orçamento da casa.

Existe uma lei para o crédito habitacional no país.

A prestação máxima tem um teto muito rigoroso.

Ela compromete até trinta por cento da renda bruta.

Por exemplo, imagine uma renda familiar de dez mil reais.

A prestação máxima será de três mil reais.

Essa regra protege o comprador contra problemas futuros.

Ela evita o endividamento excessivo a longo prazo.

Custos Além do Valor da Propriedade

O preço da casa não é o único custo envolvido.

Financiar um imóvel exige o pagamento de uma entrada mínima.

Quase nenhum banco cobre todo o valor da compra.

Logo, o cliente precisa ter uma reserva financeira guardada.

A Importância do Valor de Entrada

A entrada costuma ser de vinte por cento do total.

Além disso, existem diversas taxas de documentação obrigatórias.

O cartório de registro e os impostos municipais custam caro.

Quem não guarda dinheiro extra, sofre no fim do processo.

Portanto, o preparo financeiro deve ser muito completo.

O Que o Banco Analisa no Perfil?

A simulação inicial é apenas uma base de valores.

Cada cliente passa por uma análise única e detalhada.

A aprovação final depende de vários fatores cruciais. Veja a lista dos principais pontos avaliados:

- Idade do comprador: Pessoas mais velhas possuem prazos menores de pagamento. Isso aumenta o valor da parcela.

- Renda familiar: É a base para liberar o limite financeiro. O banco permite juntar a renda com parentes.

- Score de crédito: O histórico financeiro limpo é vital para aprovação. Pagar as contas em dia ajuda muito.

- Tempo de trabalho: A estabilidade em uma empresa traz segurança. O banco prefere clientes com carteira assinada longa.

- Uso do FGTS: O saldo do fundo ajuda a compor a entrada.

- Dívidas atuais: Parcelas de carros reduzem o limite liberado. Cartões de crédito também afetam a conta.

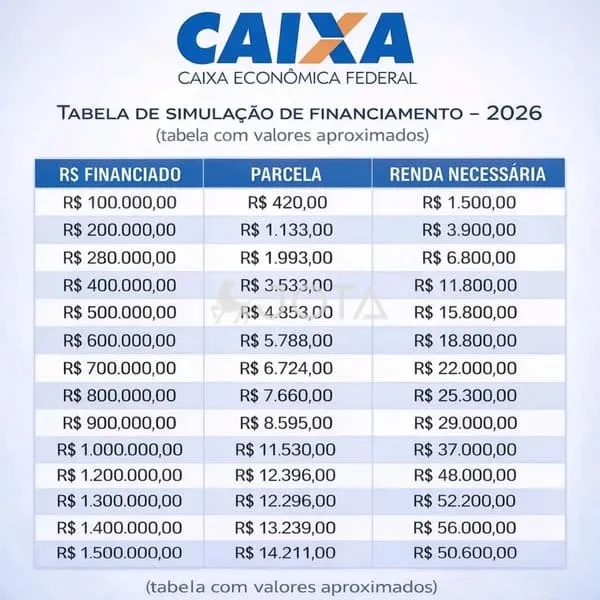

Tabela de Simulação de Financiamento de 2026

Os valores mostram a relação entre o crédito e a renda.

A tabela atual foca apenas em casas e apartamentos.

Sendo assim, lotes e terrenos não entram nessa conta específica.

Os dados bancários são referências matemáticas aproximadas. Eles ajudam a clarear a mente do futuro comprador.

Renda Necessária por Valor Financiado

Abaixo, veja os valores estimados e a renda exigida.

Os números servem para guiar o seu planejamento mensal.

- Cem mil reais financiados: A parcela fica perto de 420 reais. A renda familiar exigida é de 1.500 reais.

- Duzentos mil reais financiados: A parcela sobe para 1.133 reais. A renda necessária passa para 3.900 reais.

- Quatrocentos mil reais financiados: A parcela mensal será de 3.533 reais. O banco exige uma renda de 11.800 reais.

- Seiscentos mil reais financiados: A prestação atinge a marca de 5.788 reais. A comprovação de renda sobe para 18.800 reais.

- Um milhão de reais financiados: A parcela estimada fica em 11.530 reais. A renda bruta precisa ser de 37.000 reais.

- Um milhão e meio financiados: A prestação final chega a 14.211 reais. O perfil deve comprovar 50.600 reais mensais.

Como o FGTS Ajuda na Compra

O Fundo de Garantia é um grande aliado financeiro.

Todo trabalhador com carteira assinada possui saldo guardado.

Esse dinheiro serve para facilitar a compra do bem.

Ele abate o valor exigido para a entrada inicial.

Além disso, pode reduzir o valor das prestações futuras.

Contudo, existem regras claras de uso para o fundo.

O comprador precisa ter três anos de trabalho formal.

O imóvel deve ficar na mesma cidade de moradia.

Além disso, o cliente não pode ter outra casa no nome.

Dicas Para Aumentar o Score de Crédito

A pontuação de crédito define a taxa de juros aplicada.

Uma nota alta sempre traz ótimos benefícios financeiros.

Ela facilita o acesso rápido ao crédito imobiliário.

Para subir essa nota, pague todas as contas em dia.

Evite atrasar a fatura do seu cartão de crédito.

Além disso, coloque contas de consumo no débito automático.

O cadastro positivo também deve estar ativo no sistema.

Sendo assim, cuide muito bem do seu nome na praça.

As instituições bancárias adoram clientes que são bons pagadores.

A Diferença Entre Simulação e Aprovação

Muitas pessoas confundem essas duas etapas do processo.

A simulação mostra apenas um cenário ideal e rápido.

Ela usa dados básicos inseridos no sistema do site.

Porém, a aprovação de crédito é a fase real.

O banco checa cada documento entregue pelo cliente.

A instituição cruza dados oficiais com a Receita Federal.

Portanto, a simulação não é uma garantia de compra.

Ela serve apenas como um guia de planejamento.

O crédito só se torna real após a assinatura final.

Documentos Necessários Para o Banco

A burocracia faz parte da segurança do processo imobiliário.

O banco exige uma lista completa de papéis oficiais.

O cliente precisa separar a identidade e o CPF.

O comprovante de estado civil também é muito vital.

Além disso, separe todos os recibos de renda recentes.

A declaração de imposto de renda atualizada é o melhor caminho.

Comprovantes de endereço atualizados também são pedidos pelo banco.

Prepare essa pasta de arquivos com muita antecedência.

Isso acelera bastante o andamento do pedido interno.

Financiamento Para Trabalhadores Autônomos

O trabalhador autônomo tem total direito ao crédito habitacional.

Porém, o maior desafio é a comprovação da renda real.

O trabalhador formal usa o contracheque mensal da empresa. J

á o autônomo precisa apresentar documentos diferentes ao banco.

A Declaração de Imposto de Renda é o principal deles.

Os extratos bancários dos últimos meses também ajudam muito.

Eles devem mostrar a movimentação dos valores declarados anualmente.

Em alguns casos, o banco pede declarações feitas por contadores.

Passo a Passo Até a Chave da Casa

O caminho da compra tem etapas muito bem definidas.

Seguir a ordem correta evita problemas graves no futuro.

- Primeiro, calcule a sua renda bruta familiar total.

- Segundo, solicite uma simulação online ou presencial detalhada.

- Terceiro, junte todo o dinheiro da entrada mínima exigida.

- Quarto, busque a aprovação de crédito junto ao banco.

- Quinto, escolha a casa ideal dentro do limite aprovado.

- Sexto, entregue os documentos da propriedade para a avaliação.

- Sétimo, assine o contrato de financiamento na agência bancária.

Após cumprir todas essas fases, o negócio é concluído.

Enfim, o comprador pode pegar a chave e mudar.

Planejamento Traz a Aprovação Ideal

Quem se planeja bem, consegue aprovar a casa própria.

Quem age por puro impulso, perde grandes chances.

Portanto, organize as contas da casa com atenção.

Quite cartões de crédito antes de tentar o financiamento.

Esses passos simples facilitam muito o acesso ao dinheiro.

Buscar informações corretas é o segredo do sucesso imobiliário.

Para expandir o conhecimento sobre o mercado, acesse conteúdos confiáveis.

Encontre um ótimo artigo e página da jotacorretor.com para aprender mais.

O portal oferece excelentes dicas para quem busca propriedades.

O Papel do Corretor Especialista

Buscar ajuda profissional poupa muito tempo e dinheiro.

O corretor entende todas as regras complexas do banco.

Ele faz a simulação exata para o perfil do cliente.

Dessa forma, a compra se torna muito mais segura.

A aprovação do crédito fica mais rápida e fácil.

O profissional filtra as casas que cabem no bolso.

O corretor Jonathan Amorim atende clientes no estado do Ceará.

Ele foca em crédito seguro e análise de mercado imobiliário.

Sendo assim, o cliente recebe um atendimento focado em resultados reais.

Jonathan Amorim - Corretor de Imóveis

CRECI 28.444-F CE

Site: jotacorretor.com

WhatsApp: (85) 99748-9242

Postagens relacionadas:

Corretor de imóveis em Fortaleza, ajudo você a comprar, alugar ou vender o seu imóvel e com as melhores oportunidades para rentabilizar seu capital

Conquiste seu imóvel na Faixa 3 do Minha Casa Minha Vida. Para renda de R$4.700 a R$8.600, com juros baixos e uso do FGTS. Fale comigo!

Corretor de Imóveis Fortaleza: Serviços e Diferenciais

Corretor de Imóveis Fortaleza: Serviços e Diferenciais

Financiar um Imóvel: Descubra Seu Real Poder de Compra

Financiar um Imóvel: Descubra Seu Real Poder de Compra

Minha Casa, Minha Vida: entenda as faixas 3 e 4

Minha Casa, Minha Vida: entenda as faixas 3 e 4

Documentos para dar entrada no Programa Minha Casa Minha Vida

Documentos para dar entrada no Programa Minha Casa Minha Vida

Como Financiar Seu Apartamento ou Casa pelo Minha Casa Minha Vida: O Guia Completo de 2026

Como Financiar Seu Apartamento ou Casa pelo Minha Casa Minha Vida: O Guia Completo de 2026